تحوُّل سياسات الطاقة لدول الاتحاد الأوروبي وتداعياته على مستقبل أمن الطاقة الروسي

2024-05-2714204 مشاهدة

Download PDF

الملخص

سلّطنا في هذه الدراسة الضوء على واقع سوق الغاز لدول الاتحاد الأوروبي، ووضحنا درجة اعتمادهم على الغاز الروسي في فترة ما قبل الحرب الروسية على أوكرانيا، حيث كانت موسكو تحتكر السوق الأوروبية للغاز. وبينّا في الدراسة أيضاً السياسات التي أقرتها الدول الأوروبية والتي استندت على تنويع الواردات وتطوير بِنْيتها التحتية لاستيراد الغاز، مما ساهم في تخفيض درجة اعتمادهم على الغاز الروسي بعد عام 2022. وتوصَّلنا في الدراسة إلى نتيجة أن دول الاتحاد الأوروبي لم تتمكن من إنهاء الاعتماد على الغاز الروسي بشكل كامل حتى تاريخ كتابة هذه الدراسة، بل استطاعت التخفيض من درجة اعتمادها عليه بنسبة تجاوزت النصف عما كانت عليه قبل الحرب الأوكرانية. وبحسب المعطيات التي رصدتها الدراسة من المتوقع على المدى المتوسط والبعيد أن تنخفض درجة اعتماد أوروبا على الغاز الروسي بشكل كبير بعد تطبيق مجموعة من الإستراتيجيات. وتوصلت الدراسة إلى نتيجة أن روسيا مقبلة على خسارة حصتها السوقية في الاتحاد الأوروبي، وبذلك ستفقد صادرات أهم الموردين، وسيكون لذلك تداعيات على الاقتصاد وفاعلية السياسة الخارجية الروسية، وسينخفض الإنتاج الروسي على المدى المتوسط حتى تتهيأ أسواق الصين وآسيا لاستقبال الغاز الروسي.

تمهيد

تسعى دول الاتحاد الأوروبي منذ أكثر من عقدين للتخلص من الاحتكار الروسي لسوق الغاز الأوروبي، إلا أنهم فشلوا في تنفيذ العديد من مشاريع خطوط أنابيب الغاز الدولية، واضطروا للاعتماد بشكل أساسي على الغاز الطبيعي القادم من الحقول الغربية لسيبيريا الروسية، واستطاعت روسيا بالتالي الحفاظ على احتكارها لسوق الغاز الأوروبي عَبْر تطبيق العديد من الإستراتيجيات، وكان أهمها ربط القارة الأوروبية بمشاريع ذات فعالية وتقنية وجدوى اقتصادية مرتفعة.

احتكار السوق الأوروبية للغاز من قِبل روسيا أكسبها ورقة ضغط ذات ثِقَل إستراتيجي وحسّاس يستهدف الأمن القومي للقارة الأوروبية. واستخدمت موسكو فعلياً مراراً الغاز كإحدى أدوات الضغط على دول الاتحاد في حال نشوب أي نزاع بين الطرفين، وكان آخِرها الحرب الروسية على أوكرانيا عام 2022، حيث قامت موسكو بالتهديد بقطع إمدادات الغاز عن أوروبا عدة مرات من خلال تعطيل تدفُّق الغاز عَبْر الأنابيب بحجة أعطال فنية، الأمر الذي دفع الدول الأوروبية أن تلحّ على إيجاد بدائل عن الغاز الروسي، تخوُّفاً من نقص إمداداتها وفراغ المخزونات الإستراتيجية، الأمر الذي قد يؤدي إلى تهديد للأمن القومي الاقتصادي والمجتمعي الأوروبي.

تحاول هذه الدراسة تسليط الضوء على واقع أمن الطاقة لدول الاتحاد الأوروبي من جانب سوق الغاز فقط وعدم التطرُّق لأسواق النفط، انطلاقاً من أهمية الغاز للسوق الأوروبية وصعوبة استيراده مقارنة بالنفط لأسباب تقنية وفنية، إلى جانب ارتباط سوق الغاز الأوروبية بروسيا تاريخياً. وركزت الدراسة بشكل مفصل على واقع سوق الغاز الأوروبية، والتحديثات التي عاشتها في الفترة الأخيرة بتطوير بِنْيتها التحتية في استهلاك واستيراد الغاز المسال، والتي يوضح لنا فهمها مدى قدرتهم على تنويع وارداتهم وتقليل الاعتماد على الغاز الروسي على المدى المتوسط والبعيد. وسلطت الدراسة الضوء على أبرز البدائل التي ترى فيها دول الاتحاد جدوى الاعتماد عليها في الوقت الحالي والمستقبلي في سبيل أن يكونوا بديلاً عن الغاز الروسي. وتناولت الدراسة في قسمها الأخير التداعيات التي قد تلحق بأمن الطاقة الروسي في المستقبل، والذي من المتوقع أن يخسر الجزء الأكبر من حصته السوقية لدى دول الاتحاد الأوروبي.

أولاً: واقع سوق الغاز لدول الاتحاد الأوروبي

نحاول في هذا القسم من التقرير تسليط الضوء على واقع سوق الغاز لدول الاتحاد الأوروبي، لرصد درجة اعتمادهم على الغاز الروسي مقارنة بإجمالي الواردات ومتطلبات الاستهلاك التي تتطلبها الأسواق، ويساهم هذا الرصد في تحديد وقياس درجة الاحتكار الروسي للسوق الأوروبية بين فترتين، الأولى قبل الحرب الروسية على أوكرانيا بالتحديد عام 2021، والثانية بعد الحرب عام 2023. وتستند عملية المقارنة بحسب التقسيمات السنوية التي يعتمدها الاتحاد الأوروبي وهي "الربع سنوي"، بمعنى نقيس واردات الغاز بين الربع الثاني من عام 2021 والربع الثاني من عام 2023، وهو مقياس يعطي نتائج دقيقة حول مجمل الواردات السنوية.

تستهلك دول الاتحاد الأوروبي سنوياً 412 مليار متر مكعب من الغاز[1]، الذي يُستهلك بشكل رئيسي لتوليد الكهرباء والتدفئة المنزلية والعمليات الصناعية[2]، وتستورد نصف الكمية عَبْر خطوط الأنابيب[3]، وتكون أعلى شكل غاز طبيعي جاهز للاستهلاك، وهنا لا بد من التفريق بين الغاز الطبيعي والمسال: الغاز الطبيعي يتم استيراده حصراً عَبْر خطوط الأنابيب من مناطق الإنتاج إلى مناطق الاستهلاك ليتم توزيعه بشكل مباشر على شبكات التوزيع الداخلية. والاستيراد عَبْر خطوط الأنابيب له ميزات إستراتيجية بالنسبة للمنتج والمستهلك، حيث تكون هنالك قدرة على ضخّ كميات كبيرة من الغاز بشكل مستمر وبتكلفة منخفضة. أما الغاز المسال فيحتاج إلى بناء محطات تسييل على سواحل الدول المستهلكة والمنتجة، حيث يتم تصديره بعد عملية ضغطه (تسييله) وشحنه عَبْر سفن مخصصة، ومن ثم يتم إعادة تسييله من جديد في محطات التسييل في مناطق الاستهلاك والتي تكون متمركزة على الساحل أو ضِمن سفن عائمة. وعملية استيراد الغاز المسال تحتاج إلى تمويل كبير وإلى وقت أطول لإيصال شحنات الغاز، وكمية الغاز المصدرة تكون أقل مقارنة بالنقل عبر خطوط الأنابيب. ونوضح في هذا القسم من الدراسة الكميات التي تستوردها الدول الأوروبية من الغاز عَبْر خطوط الأنابيب ومحطات التسييل، لأن لكل طريقة انعكاسات على أمن الطاقة الأوروبي، ومدى نجاح الأوروبيين في تقليل الاعتماد على الغاز الروسي.

واردات خطوط الأنابيب

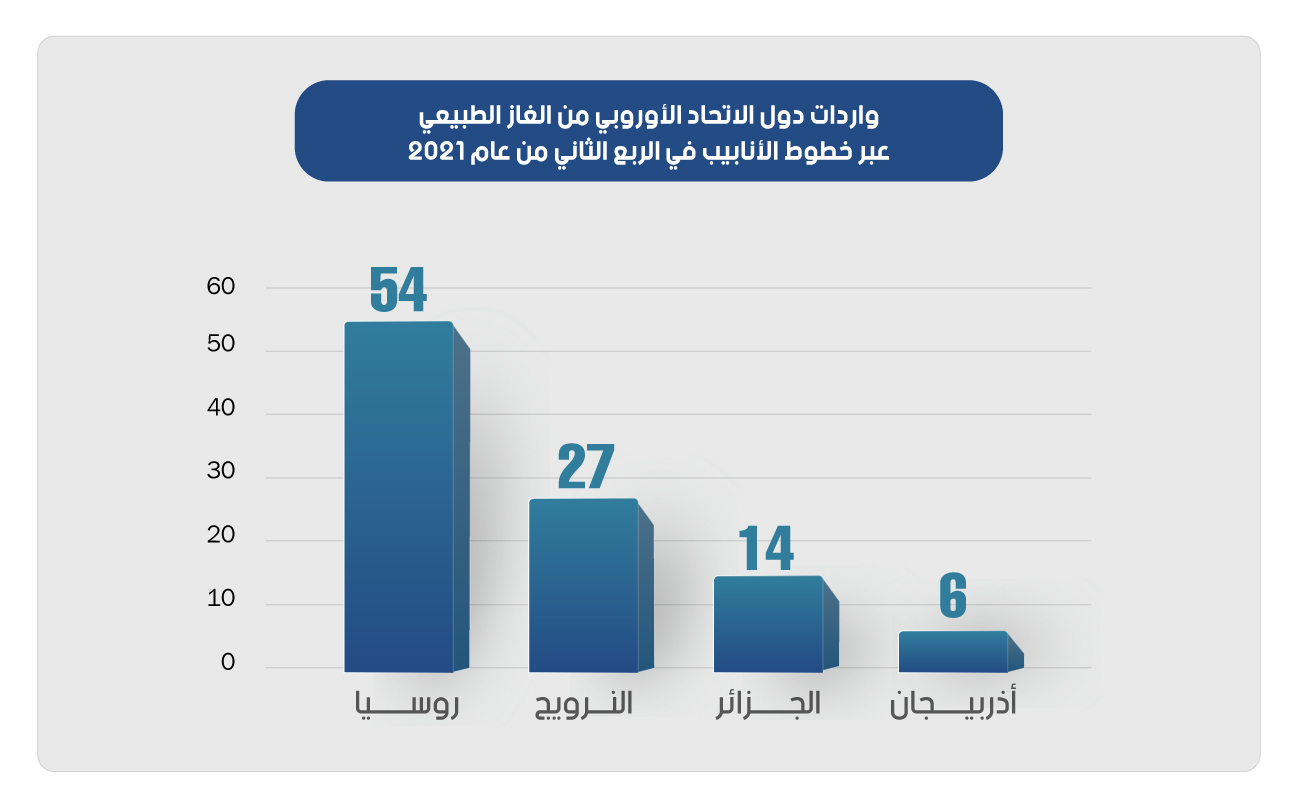

اعتمدت تاريخياً دول الاتحاد الأوروبي بنسبة كبيرة على استيراد الغاز الطبيعي عبر مجموعة من خطوط الأنابيب القادمة من روسيا، نوضحها في آخِر الدراسة في الخريطة رقم (1)، خريطة خطوط أنابيب الغاز بين روسيا ودول الاتحاد الأوروبي. ووصلت نسبة الاستيراد الأوروبي عبر خطوط الأنابيب الروسية من إجمالي الاحتياجات السنوية في عام 2021 حوالَيْ 56٪، ونبين في الشكل رقم (1) مصادر واردات الغاز الطبيعي عَبْر خطوط الأنابيب لدول الاتحاد الأوروبي في الربع الثاني لعام 2021[4].

الشكل رقم (1) مصادر واردات الغاز الطبيعي عَبْر خطوط الأنابيب لدول الاتحاد الأوروبي في الربع الثاني لعام 2021

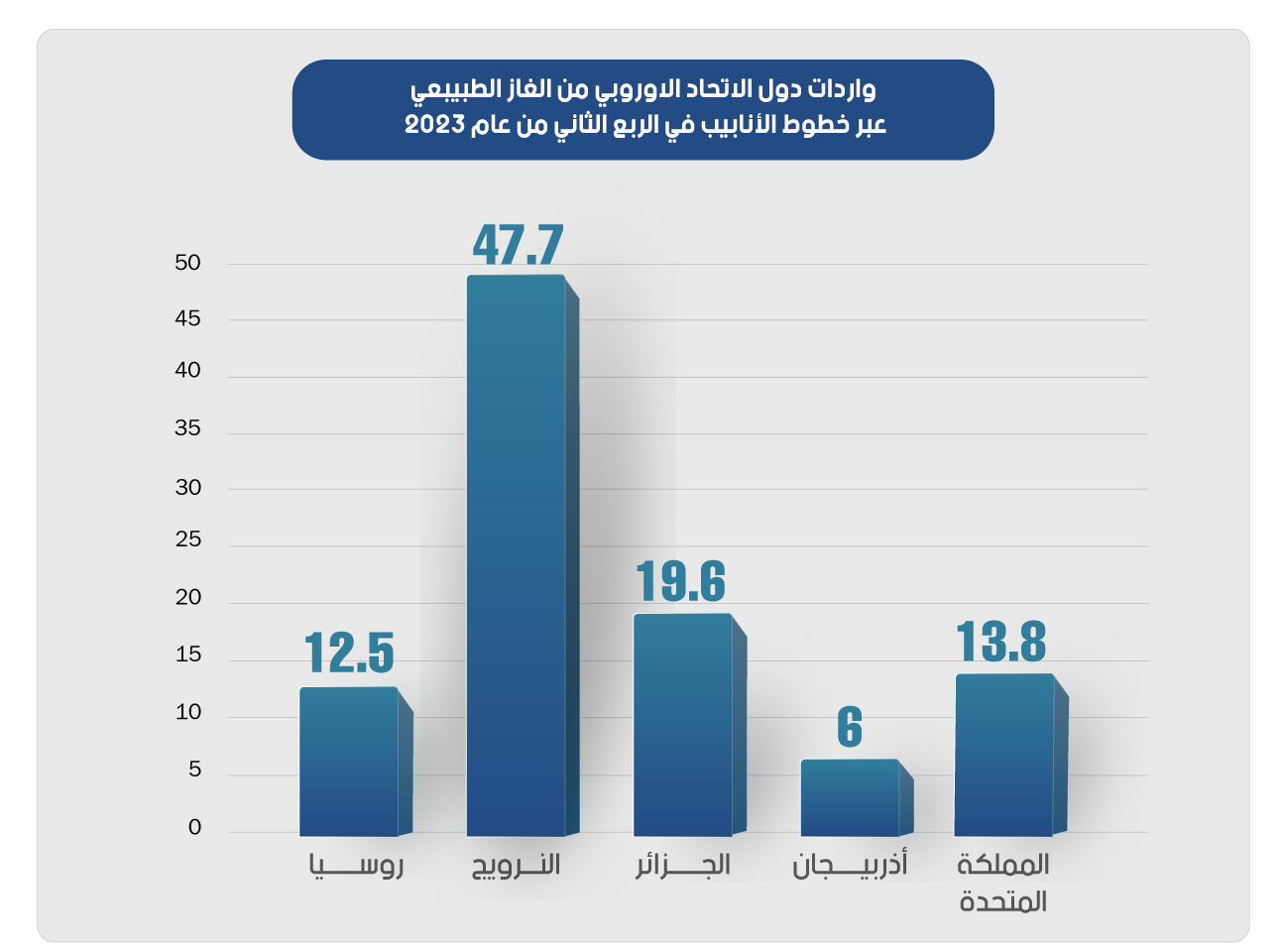

يوضح لنا الشكل رقم (1) ارتفاع اعتماد أوروبا على الغاز الروسي، والتي بلغت 54٪ من مجموع الواردات في الربع الثاني من عام 2021. إلا أن هذه النسبة لم تستمر بعد الحرب الروسية على أوكرانيا، حيث انخفضت بشكل كبير، وهو ما يوضحه الشكل رقم (2)، الذي يوضح واردات الغاز الطبيعي لدول الاتحاد الأوروبي في الربع الثاني لعام 2023، حيث ارتفعت نسبة الاستيراد عَبْر الخطوط القادمة من النرويج التي أصبحت أكبر مصدر للغاز عبر خطوط الأنابيب في الاتحاد الأوروبي بحصة قدرها 47.7% (20.6 مليار متر مكعب) وأصبحت الجزائر ثاني أكبر مصدر بحصة تصدير قدرها 19.6% (8.5 مليار متر مكعب) تليها المملكة المتحدة (13.8%، 6 مليارات متر مكعب) وروسيا (12.4%، 5 مليارات متر مكعب) وأذربيجان (6.5%، 2.8 مليار متر مكعب[5].

الشكل رقم (2) واردات الغاز الطبيعي لدول الاتحاد الأوروبي في الربع الثاني لعام 2023

يعود سبب الانخفاض لثلاثة عوامل رئيسية: أولاً توقُّف عمل خط أنابيب "نورد ستريم 1" بعد تعرُّضه لتفجير وتوقُّفه حتى تاريخ كتابة هذه الدراسة. ثانياً توقُّف ضخّ الغاز عَبْر خط "يامال" الذي يعبر الأراضي البولندية والتي أوقفت عبور الغاز من أراضيها. ثالثاً ارتفاع أسعار الغاز بشكل كبير مما دفع النرويج لرفع القدرة على الإنتاج[6].

واردات الغاز المسال

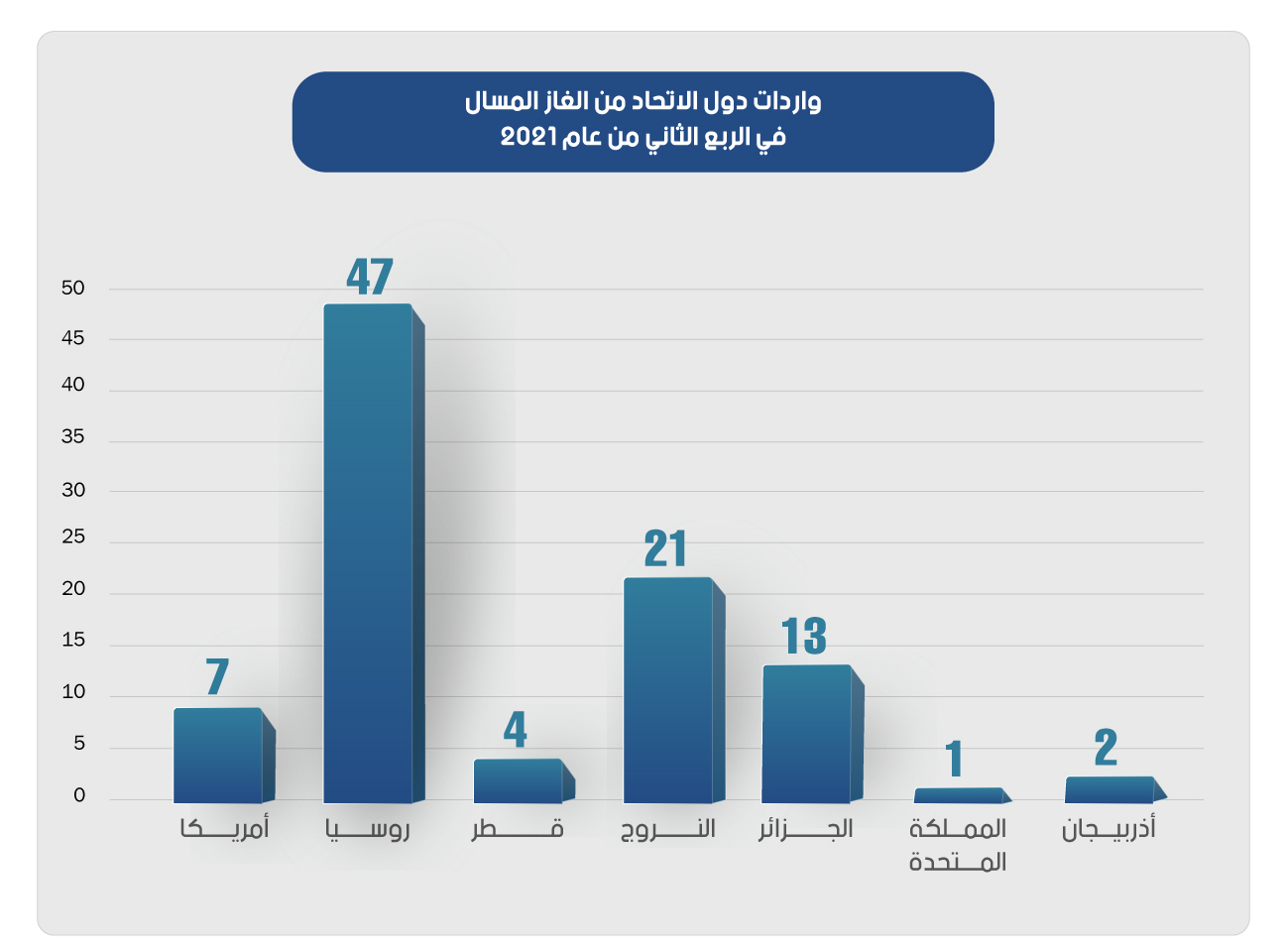

يشكل الغاز المسال مصدراً مهماً للاستهلاك في دول الاتحاد الأوروبي، ووصلت الطاقة الإنتاجية الفائقة لمحطات تسييل الغاز الأوروبية مجتمِعةً 237 مليار متر مكعب سنوياً (هذا الرقم يتضمن إنتاج المملكة المتحدة وتركيا) وهو ما يكفي لتغطية ما يقرب من 40٪ من الطلب على الغاز سنوياً[7]. وفي هذا القسم من التقرير نسلط الضوء على واردات الغاز الأوروبي المسال. ونوضح في الشكل رقم (3) واردات دول الاتحاد الأوروبي من الغاز المسال في الربع الثاني من عام 2021.

الشكل رقم (3) واردات دول الاتحاد الأوروبي من الغاز في الربع الثاني من عام 2021

بحسب الشكل رقم (3) نجد أن الروس كانوا الأكثر تصديراً للغاز المسال لدول الاتحاد الأوروبي كما هو الحال عَبْر خطوط الأنابيب في عام 2021. وبعد الحرب الروسية على أوكرانيا تغيرت المعادلة حيث ارتفع إجمالي واردات أوروبا من الغاز المسال بنسبة 10% مقارنة بقبل الحرب على أساس سنوي بغية تعويض انقطاع الغاز الروسي المستورد عَبْر الأنابيب، وبرزت الولايات المتحدة كأكبر مورد للغاز المسال إلى الاتحاد الأوروبي بحصة 45% (17 مليار متر مكعب) تليها روسيا (18%، 5.8 مليار متر مكعب) وقطر (13%، 4.9 مليار متر مكعب كما هو موضح في الشكل رقم (5) واردات دول الاتحاد الأوروبي من الغاز المسال في الربع الثاني من عام 2023[8].

الشكل رقم (4) واردات دول الاتحاد الأوروبي من الغاز المسال في الربع الثاني من عام 2023

وَفْقاً لـ ENTSO-G - الشبكة الأوروبية لمشغلي أنظمة النقل للغاز- أصبح الاتحاد الأوروبي بعد الحرب الروسية على أوكرانيا أكبر مستورد للغاز المسال في العالم، ففي الربع الثاني من عام 2023 استوردت أوروبا 22% من واردات الغاز الطبيعي المسال العالمية، متقدِّمة على الصين (18%) واليابان (14.9%) وسجلت فرنسا أكبر مستورد للغاز المسال في الاتحاد الأوروبي وتليها إسبانيا وهولندا[9].

نستنتج من القسم الأول من الدراسة أن اعتماد دول الاتحاد الأوروبي على الغاز الروسي المسال والطبيعي كان مرتفعاً جداً في فترة ما قبل الحرب الروسية على أوكرانيا، وكانت درجة احتكار موسكو مرتفعة الخطورة، في حين انخفضت بشكل ملحوظ بَدْءاً من عام 2023، بعدما أقرت أوروبا سياسات وإستراتيجيات نناقشها في القسم الثاني من الدراسة. فقد ارتفعت واردات الغاز المسال غير الروسية، وارتفعت معها واردات خطوط الأنابيب الأخرى غير الروسية. إذاً نحن أمام انخفاض في درجة اعتماد الدول الأوروبية، وليس إنهاء الاعتماد على الغاز الروسي بشكل كامل، ونستنتج أيضاً أنه على المدى المتوسط، من غير المتوقع أن تنهي العديد من دول أوروبا اعتمادها على الغاز القادم من موسكو. ونستنتج أيضاً من هذا القسم بروز أمريكا كمورد إستراتيجي على المدى الطويل للسوق الأوروبية.

ثانياً: البِنْية التحتية لاستهلاك واستيراد الغاز لدول الاتحاد الأوروبي

نركز في هذا القسم من الدراسة على البِنْية التحتية الأوروبية المتعلقة بإنتاج الغاز واستهلاكه، والتي يوضح لنا فهمها مدى قدرتهم على تنويع وارداتهم، وإمكانية استغنائهم عن الغاز الروسي، كما نناقش البدائل المتوقعة القادرة على تلبية الطلب الأوروبي، ويأتي في مقدمتهم الولايات المتحدة وقطر والجزائر. كما نستعرض السياسات الطاقوية التي أقرتها دول الاتحاد الأوروبي لتخفيض استهلاك الغاز الروسي. تهدف إستراتيجية الاتحاد الأوروبي التي تم وضعها في السنوات الأخيرة إلى تخفيض الاعتماد على الغاز الروسي، التي تستند بدرجة أساسية على تنويع مصادر استيراد الغاز بدلاً من الاعتماد المفرط على مصدر واحد، وعلى تطوير وتأسيس البنية التحتية القادرة على استقبال شحنات إضافية من الغاز المسال والطبيعي، وكذلك على تنويع مصادر استهلاك الطاقة، حيث تحاول الدول الأوروبية رفع مستوى إنتاج الطاقات المتجددة.

وكما بيّنا في القسم الأول اعتمدت الدول الأوروبية تاريخياً على الغاز الطبيعي القادم من خلال خطوط الأنابيب الروسية، لذلك لم يكن لدى بعض الدول الجاهزية لبناء محطات تسييل الغاز مثل ألمانيا، وامتلكت أوروبا قبل الحرب على أوكرانيا 21 محطة تسييل غاز، سبع خارج الاتحاد؛ ثلاث في المملكة المتحدة، وأربع في تركيا، وتتوزع المحطات على الشكل التالي: بلجيكا محطة واحدة، فرنسا أربع محطات، اليونان محطة واحدة، إيطاليا ثلاث محطات، ليتوانيا محطة واحدة، ومالطا محطة واحدة، وهولندا محطة واحدة، وبولندا محطة واحدة، والبرتغال محطة واحدة، وإسبانيا سبع محطات، وهذه المحطات مجتمعة تبلغ طاقتها الإجمالية كما أوردنا في القسم الأول 237 مليار متر مكعب سنوياً، هذا الرقم يتضمن إنتاج المملكة المتحدة وتركيا، وهو ما يكفي لتغطية ما يقرب من 40٪ من طلب أوروبا على الغاز سنوياً[10].

بعد الحرب على أوكرانيا، اتجهت الدول الأوروبية إلى تطوير البنية التحتية لاستيراد الغاز، ونوجز السياسة الجديدة على النحو التالي:

بدأت بولندا توسيع قدرة محطة إعادة التسييل "سونيوجسي"، وتعمل إيطاليا على تطوير محطة تسييل عائمة، وتطور اليونان وحدة جديدة للتخزين وإعادة التسييل في ميناء "ألكساندروبوليس". وأسست هولندا محطة "إيمس" للتسييل القادرة على توفير إجمالي 8 مليارات متر مكعب من الغاز سنوياً لشبكة الغاز الطبيعي الوطنية، كما يمكنها أيضاً ضخّ الغاز إلى الدول المجاورة مثل التشيك. ألمانيا وهي واحدة من أكبر مستوردي الغاز في العالم، وتستورد تقريباً معظم استهلاكها من الخارج، وروسيا كانت المصدر الأول بحوالَيْ 55٪، من مجموع استهلاكها للغاز، تشهد في الوقت الحالي تطوُّراً كبيراً في البِنْية التحتية لتسييل الغاز، فقد أعلن المستشار شولتز أن ألمانيا تبني 3 محطات برية لتسييل الغاز، الأولى قرب مدينة Brunsbüttel، وتبلغ سعة إعادة تسييل الغاز بين 8-10 مليارات متر مكعب سنوياً، ويمكن أن يتم تشغيلها بحلول عام 2026، والثانية محطة الغاز الطبيعي المسال Wilhelmshaven GmbH، والمشروع الثالث في Stade Hanseatic Energy Hub، وتحتاج المحطات البرية الثلاث إلى وقت لاكتمال عملية التأسيس، وقد تستغرق بين 2 -3 سنوات. كما استأجرت برلين خمس وحدات تسييل عائمة تعمل منذ بداية عام 2023، ووصلت الطاقة الاستيعابية السنوية لتسييل الغاز في ألمانيا تقريباً 25 مليار متر مكعب، أي ما يساوي نصف الكمية المستوردة من روسيا. ووصل إجمالي الطاقة الاستيعابية للمحطات الأوروبية المؤسسة حديثاً إلى حوالَيْ 50 مليار متر مكعب، وسيكون لهذه المحطات دور محوري في تقليل الاعتماد على الغاز الروسي، وتحقيق سياسة تنويع الواردات[11].

وإلى جانب تأسيس محطات تسييل الغاز، عملت الدول الأوروبية على تنفيذ عددٍ من المشاريع المرتبطة بخطوط الأنابيب الداخلية، فقد تم الانتهاء من إنشاء خط ربط بين اليونان وبلغاريا، والذي يتصل بشبكة نقل الغاز في اليونان وخط الأنابيب عَبْر البحر الأدرياتيكي (TAP). وفي 26 آب/ أغسطس، تم افتتاح خط ربط الغاز بين بولندا وسلوفاكيا، ويمثل اكتماله حجر الزاوية في ممر البِنْية التحتية للغاز بين الشمال والجنوب، بين بحر البلطيق والبحر الأدرياتيكي وبحر إيجه وشرق البحر الأبيض المتوسط والبحر الأسود، ويبلغ طول خط الأنابيب حوالَيْ 165 كيلومتراً. كما افتتحت بولندا خط أنابيب يُعتبر طريقاً رئيسياً لنقل الغاز من النرويج عَبْر الدنمارك إلى بولندا والدول المجاورة، ويتيح الخط استيراد ما يصل إلى 10 مليارات متر مكعب من الغاز سنوياً من النرويج إلى بولندا والدنمارك. وتعزز هذه المشاريع تنويع إمدادات الغاز المسال القادم من خارج القارة إلى وسط أوروبا ودول البلطي وشرقها وجنوبها[12].

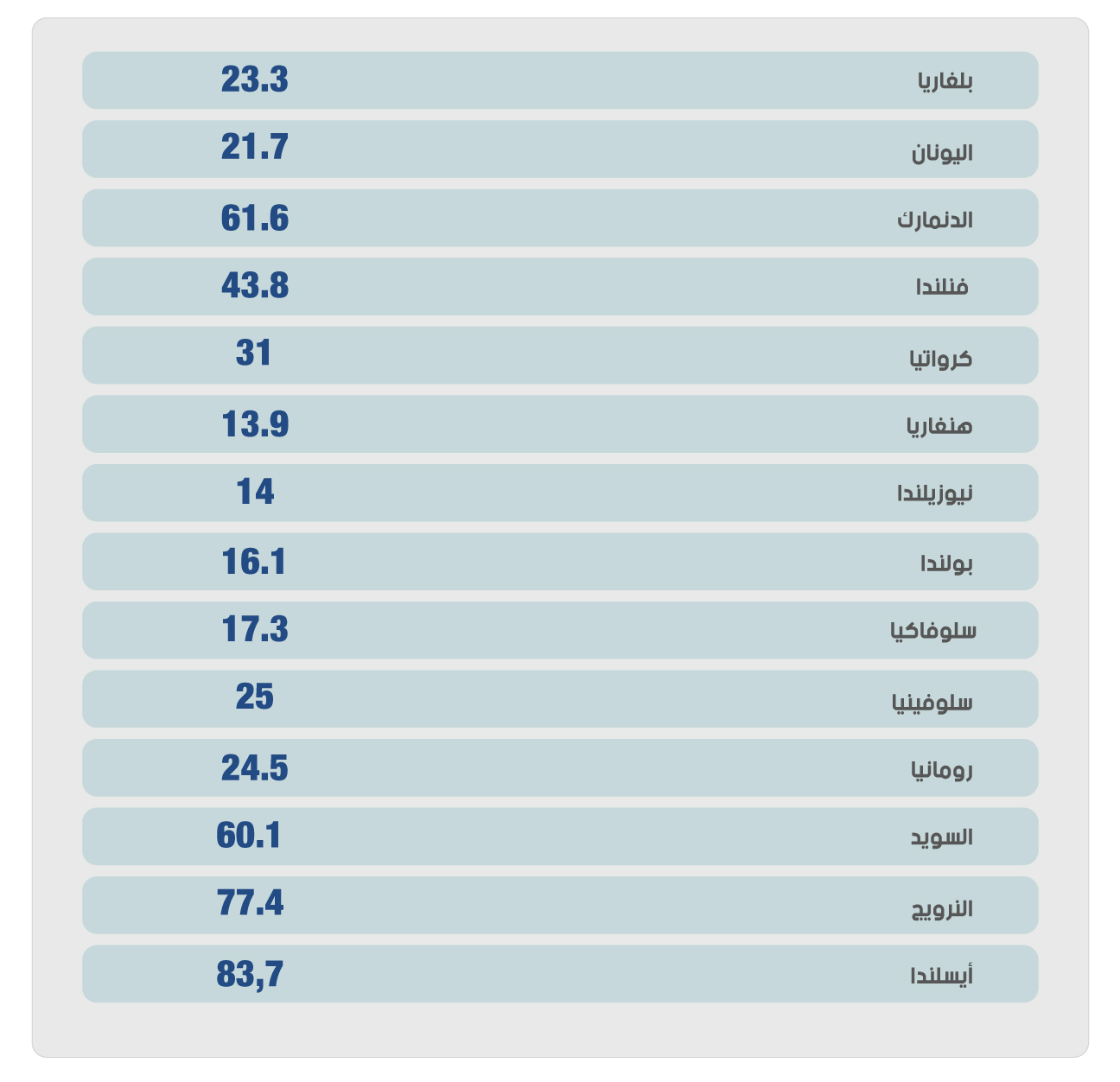

كما اتجهت دول الاتحاد الأوروبي إلى تأسيس وتمويل المشاريع الخاصة في إنتاج الطاقة المتجددة والاعتماد عليها في إنتاج الكهرباء، ووضعت خطة للوصول إلى الهدف صفر حياد كربوني لتصبح أول قارة محايدة مناخياً في العالم بحلول عام 2050 [13]، وباستمرار عمل مشاريع الطاقة المتجددة سينخفض الاعتماد على موارد الطاقة الأحفورية ومنها الغاز بشكل تدريجي على المدى البعيد. وفي الجدول رقم (1) حجم اعتماد دول الاتحاد الأوروبي على الطاقة المتجددة من إجمالي الاستهلاك لعام 2021.

الجدول رقم (2): استهلاك دول الاتحاد الأوروبي للطاقة المتجدِّدة

من الواضح من الجدول السابق أن حجم الاعتماد على الطاقة المتجددة في دول الاتحاد الأوروبي ليس بالقليل، وقد تمكنت دول مثل السويد والنرويج والدنمارك وأيسلندا من تغطية جزء كبير من احتياجاتها من خلال الطاقة المتجدِّدة، وهو ما يفسر انخفاض اعتمادهم على الغاز وموارد الطاقة الأحفورية الأخرى. واستمرار تطوير مصادر الطاقة المتجدِّدة سيخفض بدرجة كبيرة من الطلب على الغاز لا سيما بعد انتشار السيارات الكهربائية بقوة في الدول الأوروبية.

نستنتج من هذا القسم من الدراسة أن دول الاتحاد الأوروبي استطاعت خلال فترة وجيزة تطوير جزء من بِنْيتها التحتية لاستيراد الغاز الطبيعي والمسال واستهلاكه، ويسعون خلال السنوات القادمة بحسب الخطط المعلَنة إلى توسيع محطات التسييل، والاعتماد بشكل أكبر على الطاقة المتجددة، مما خفض بشكل ملحوظ من الاعتماد على الغاز الروسي.

ثالثاً: البدائل المتوقَّعة لدول الاتحاد الأوروبي عن الغاز الروسي

سلطنا الضوء في القسم السابق على تطوُّر البِنْية التحتية لاستيراد الغاز في دول الاتحاد الأوروبي والتي ساهمت في خفض الاعتماد على الغاز الروسي، وتعويضه بالاستيراد من الولايات المتحدة والجزائر وقطر كما بيَّنا في القسم الأول من الدراسة، إلا أن صادرات تلك الدول وصلت للذروة في عام 2023، بمعنى لم تَعُدْ تمتلك القدرة في الوقت الحالي على زيادة الإنتاج بما يتناسب مع ما تحتاجه دول الاتحاد الأوروبي لتخفيض الاعتماد على الغاز الروسي. وانطلاقاً من ذلك نسلط الضوء في هذا القسم من الدراسة حول مدى إمكانية الدول المنتجة للغاز في تعويض أوروبا عن الغاز الروسي في المستقبل على المدى المتوسط والطويل.

ومن المهمّ ذكره قبل الخوض في البدائل المتوفرة لدى أوروبا، أن حجم الغاز المسال المتوفر حالياً في الأسواق الدولية لا يكفي حاجة السوق الأوروبية لتعويض الغاز الروسي، بل يكفي في الوقت الحالي لتقليل الاعتماد بشكل نسبي. وحالياً تستحوذ أوروبا على غالبية العقود الفورية للغاز في الأسواق الدولية، لذلك ستبقى دول الاتحاد الأوروبي بحاجة للغاز الروسي على المدى المتوسط على أقل تقدير.

المصدر الأول: الولايات المتحدة الأمريكية

انضمت الولايات المتحدة مؤخراً إلى نادي المنتجين لموارد الطاقة النفط والغاز بعد ضخّ الاستثمارات بشكل كبير في إنتاج الغاز والنفط الصخري، حيث تمتلك واشنطن احتياطيات من الغاز الصخري قُدّرت بـ 625.4 تريليون قدم مكعب في نهاية عام 2021. [14] استغلت الولايات المتحدة حاجة دول الاتحاد الأوروبي للغاز بعد انخفاض واردات الغاز الروسي بعد الحرب الروسية الأوكرانية، وظهرت واشنطن كما بينّا في الشكل رقم (4) كأكبر مصدر للغاز المسال إلى الاتحاد الأوروبي في عام 2023، بإجمالي 40.5 مليون طن، أي ما يعادل نحو 45% من إجمالي واردات السوق الأوروبية من الغاز المسال. وبحسب وكالة الطاقة الدولية، تشير التقديرات إلى أن أوروبا تحتاج من 50 مليوناً إلى 75 مليون طن من إمدادات الغاز المسال طويلة الأجل من الولايات المتحدة وحدها، للمساعدة بتعويض الانخفاض في الواردات الروسية. وقد استحوذت دول الاتحاد الأوروبي على ما يقرب من 64% من إجمالي صادرات الغاز المسال الأمريكي في عام2022 [15]، ووقّعت دول الاتحاد الأوروبي في عام 2022، على صفقات لشراء الغاز المسال الأمريكي لمدة 15 عاماً أو أكثر[16]، وفي الوقت الحالي تسعى الولايات المتحدة لتنفيذ عدد من المشاريع المتخصصة في إنتاج وتسييل الغاز، وصنفت تلك المشروعات بالأكثر جاهزية للانطلاق في العالم. وبذلك ستوفر واشنطن للأسواق الأوروبية جزءاً كبيراً من احتياجاتها للغاز، وبذلك ستحتكر واشنطن السوق الأوروبية وستحل مكان موسكو، وهذا أحد الأهداف والمصالح التي كسبتها واشنطن من الحرب الروسية على أوكرانيا.

المصدر الثاني: قطر

تُصنَّف قطر في المرتبة الثالثة عالمياً باحتياطيات الغاز التي تبلغ 24 تريليون متر مكعب، ما يمثل نحو 13.1% من إجمالي احتياطيات العالم. وتأتي بعد إيران وروسيا. وأنتجت عام 2020 أكثر من 170 مليار متر مكعب من الغاز المسال، وبذلك تُعَدّ الدولة الأولى عالمياً في إنتاج وتصدير الغاز المسال في عام 2020. وتشير تقديرات شركة "بي بي" البريطانية إلى أن إجمالي صادرات قطر من الغاز المسال خلال عام 2020 بلغت 106.1 مليار متر مكعب[17]، وتعمل قطر على مشروع توسيع حقل الشمال للغاز بقيمة تبلغ 28 مليار دولار أمريكي بهدف زيادة الطاقة الإنتاجية من 77 مليون طن إلى 110 ملايين طن سنوياً، بزيادة سنوية تُقدَّر بنحو 43%[18]. ومن المتوقع أن يصل الإنتاج إلى 110 ملايين طن في عام 2025. وإلى جانب احتياطاتها الضخمة تمتلك قطر أكبر أسطول لنقل الغاز المسال على مستوى العالم، والذي يضم 69 سفينة نقل، ووحدة عائمة لتخزين الغاز المسال وإعادته لحالته الطبيعية[19]. وفي عام 2021، وقّعت قطر للطاقة اتفاقات لبناء أكثر من 100 ناقلة جديدة للغاز بقيمة 100 مليار دولار[20].

أصبح الغاز المسال القطري بمثابة ركيزة رئيسية لواردات أوروبا، في ظل سعيها لإيجاد مورّدين لتعويض نقص الإمدادات الروسية. وسلّمت قطر إلى الاتحاد الأوروبي 16% من إمدادات الغاز المسال خلال عام 2023 لتحتل المرتبة الثانية لأكبر مورّدي أوروبا بعد الولايات المتحدة. تدرك قطر أحد منتجي الغاز الرئيسيين في العالم جنباً إلى جنب مع الولايات المتحدة وأستراليا أن لديها فرصة لنَيْل حصة كبيرة ومهمة من السوق الأوروبية للغاز. ووقعت العديد من الدول الأوروبية على عقود للحصول على الغاز المسال القطري، وأهمها عقد توريد مدّته 15 عاماً مع شركتَيْ قطر للطاقة مع ألمانيا، وتنص الاتفاقية على تزويد السوق الألمانية بـ 2.5 مليار متر مكعب من الغاز القطري سنوياً بدءاً من عام 2026.

المصدر الثالث: الجزائر

تُصنَّف الجزائر من الدول ذات الثقل الإستراتيجي في سوق الغاز الدولية، لما تمتلكه من احتياطيات وقدرات عالية على الإنتاج، حيث تمتلك احتياطياً يُقدَّر بـ 4.5 تريليون متر مكعب بحسب معطيات عام

2019 [21]، وبلغت كمية إنتاجها نحو 130 مليار متر مكعب في 2019 وَفْق بيانات شركة "سوناطراك" الحكومية، وصدرت الجزائر في العام ذاته ما يفوق 51 مليار متر مكعب[22].

وتُعتبر الجزائر حالياً ثاني أكبر مورد للغاز الطبيعي عَبْر الأنابيب إلى أوروبا بعد روسيا، حيث صدرت في عام 2023 أكثر من 36 مليار متر مكعب حسب أرقام رسمية لشركة "سوناطراك". وترتبط الجزائر بأوروبا بثلاثة أنابيب تعبر البحر المتوسط، الأول يمر عَبْر تونس إلى جزيرة صقلية الإيطالية، والثاني عَبْر الأراضي المغربية وصولاً إلى إسبانيا، وهو متوقف حالياً بسبب الأزمة السياسية بين المغرب والجزائر، والثالث عَبْر "ألميريا" جنوب إسبانيا. ويمكن أن ترفع الجزائر الكمية المصدَّرة عَبْر إعادة تشغيل الخط المتوقف، إضافة إلى رفع الصادرات من الغاز المسال. وأعلنت الجزائر عن مجموعة من مشاريع تطوير إنتاج حقول الغاز، والتي ينتهي العمل عليها في عام 2026 [23]، ومن المتوقع بعد الانتهاء من عمليات التطوير أن يرتفع إنتاج الجزائر، حينها ستكون السوق الأوروبية المتلقي الأبرز لجاهزية خطوط الأنابيب بين الطرفين فضلاً عن القرب الجغرافي الذي يعطي ميزة لسرعة وصول شحنات الغاز المسال.

المصدر الرابع: أذربيجان

تُصنَّف أذربيجان من الدول المنتجة للغاز الطبيعي، وتمتلك احتياطياً يُقدَّر بـ 2.5 ترليون متر مكعب، ويصل إنتاجها من الغاز سنوياً إلى 50 مليار متر مكعب بحسب معطيات عام 2020 [24]، كما افتتحت تركيا وأذربيجان عام 2020 خط أنابيب TANAP الذي يمتد من حقل شاه دينيز في أذربيجان، ويمر عَبْر الأراضي الجورجية إلى تركيا. ويتم توصيله بخط أنابيب TAP في منطقة أوبسالا في أدرنة بتركيا على الحدود اليونانية، والذي ينقل الغاز إلى جنوب أوروبا. وتبلغ القدرة القصوى للتصدير عَبْر خط TANAP للغاز 31 مليار متر مكعب سنوياً، حيث سيتم تزويد تركيا بـ 15 مليار متر مكعب، فيما سيصدر باقي الـ 16 مليار متر مكعب إلى دول جنوب أوروبا[25].

المصدر الخامس: مصر

وفقاً لـ مجلة النفط والغاز، تمتلك مصر 63 تريليون قدم مكعب من احتياطيات الغاز الطبيعي المؤكدة بحسب إحصائيات عام 2021، وتأمل القاهرة في استغلال موقعها وبِنْيتها التحتية لتصبح مركزاً رئيسياً لتجارة الغاز وتوزيعه إلى الأسواق لا سيما السوق الأوروبية[26]، والبِنْية التحتية في مصر يمكن تصنيفها بمتوسطة الفاعلية والقوة، إذ تمتلك محطتين لتسييل الغاز بطاقة إنتاجية مجتمعة 586 مليار قدم مكعب في السنة. المحطة الأولى، "دمياط" وتقع في مدينة دمياط بقدرة إنتاج 240 مليار قدم مكعب في السنة، والمحطة الثانية، "إدكو" وتبلغ قدرتها على الإنتاج حوالَيْ 340 مليار قدم مكعب في السنة. ومن المهم التنويه بأن إسرائيل تصدر غازها إلى الأسواق الدولية عَبْر مصر من خلال ضخه عَبْر خط أنابيب ليتم تسييله في المحطات المصرية ومن ثَمّ تصديره إلى الأسواق الدولية.

ملاحظة: الدول سابقة الذكر تمتلك القدرة على تصدير الغاز المسال إلى أوروبا سواء من الناحية الفنية، أو الجغرافية، إلا أنه لم يتم التطرق إلى دولة مثل إيران بسبب العقوبات المفروضة على قطاع الطاقة الخاص بها، وعدم قدرة بِنْيتها التحتية الحالية على تصدير الغاز المسال. كما لم يتم تضمين تركمانستان التي تمتلك 8 تريليونات متر مكعب؛ لأنها دولة مغلقة جغرافياً، وتصدر غازها فقط عن طريق روسيا. أيضاً السعودية تمتلك احتياطياً كبيراً لكنها لم تُطوِّر البِنْية التحتية لتصنيع وإنتاج الغاز المسال.

كنتيجة لهذا القسم من الدراسة، استطاعت دول الاتحاد الأوروبي تحقيق إنجاز معادلة في غاية الأهمية تُؤمِّن مستوى مرتفعاً من أمن الطاقة، وتستند المعادلة على توقيع عقود استيراد الغاز المسال طويلة الأجل مع الدول المنتجة مثل أمريكا وقطر والجزائر، التي تعمل على مضاعفة إنتاجها للغاز مع مطلع عام 2027، وفي الوقت ذاته تعمل الدول الأوروبية -لا سيما ألمانيا- على تطوير بِنْيتها التحتية القادرة على استيعاب الكميات الإضافية من الغاز المسال في الأسواق الدولية. وبتحقُّق هذه المعادلة سينخفض حجم استيراد الاتحاد الأوروبي للغاز الروسي بشكل ملحوظ بعد عام 2027، وقد ينتهي معه الاحتكار الذي فرضته عليهم روسيا منذ أكثر من ثلاثة عقود.

رابعاً: تداعيات تحوُّل سياسة الطاقة الأوروبية على أمن الطاقة الروسي

استنتجت الدراسة في الأقسام السابقة كيف حققت سياسة الطاقة التي تبنتها دول الاتحاد الأوروبي تخفيض الاعتماد على الغاز الروسي بنسبة ليست بالقليلة، الأمر الذي قد ينتج عنه تداعيات سلبية سياسية واقتصادية على موسكو، وهو ما نناقشه في هذا القسم من الدراسة.

تحتل قضايا وسياسات أمن الطاقة بُعداً وحيزاً إستراتيجياً في مراحل صناعة السياسة الروسية، حيث تُعَدّ أحد العوامل الرئيسية لصناعة السياسة الداخلية والخارجية، لما توفره من واردات مالية ودعم أساسي لاقتصاد الدولة، وإحدى أهم أدوات سياستها الخارجية، ويستند مفهوم روسيا حول "سياسة أمن الطاقة" على أن احتياطات الغاز والبترول لا يتمتعان بأي قوة تأثيرية إذا لم يكن هناك طلب وبأسعار مرتفعة عليهما، وهذا يقتضي البحث دائماً عن أسواق تصريف جديدة للتصدير[27]، وتُعتبر مبيعات الغاز أمراً بالغ الأهمية بالنسبة للاقتصاد الروسي وهو الممول الأول لخزينة الدولة.

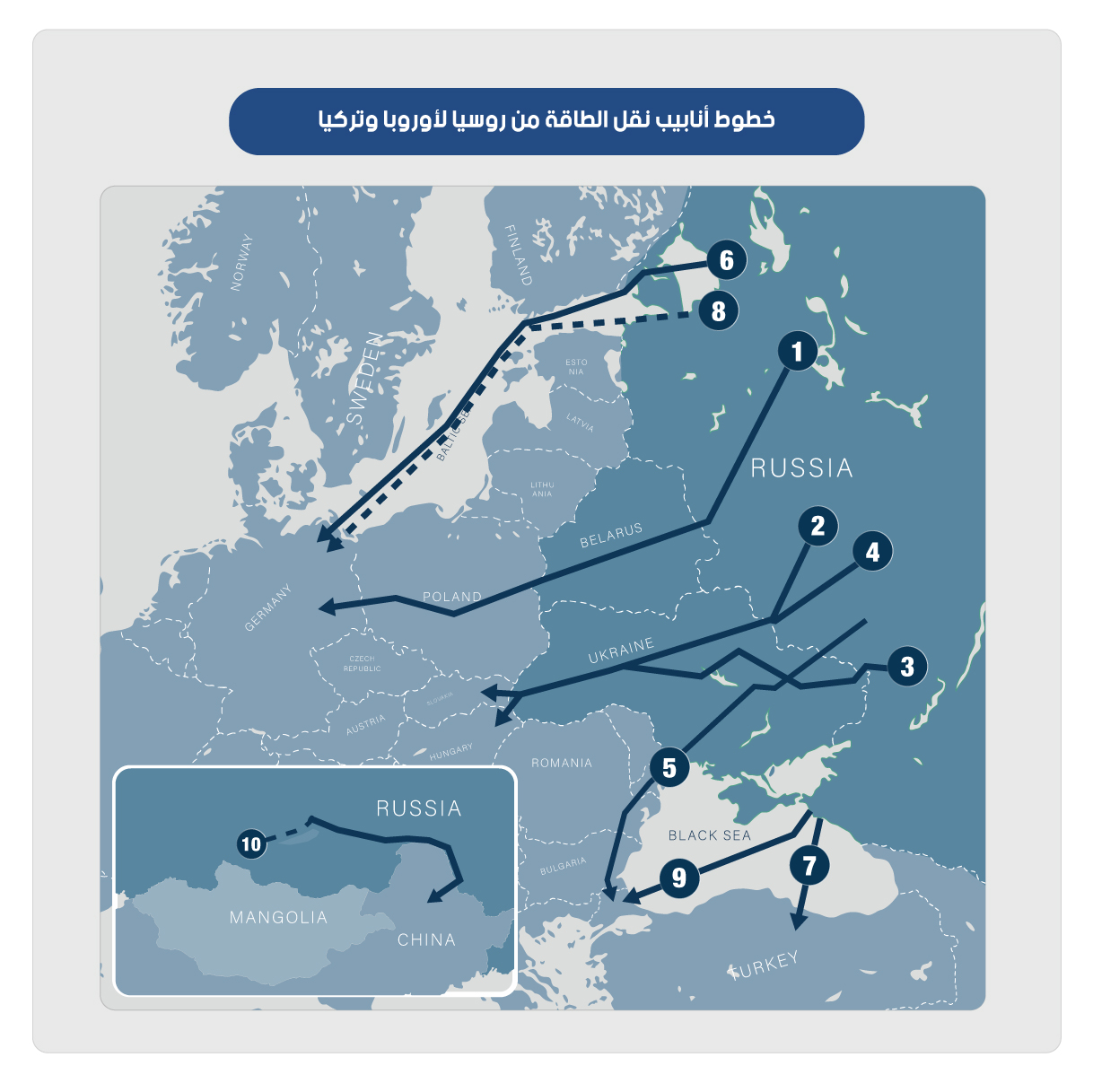

تُصنَّف السوق الأوروبية للغاز باعتبارها الأهم بالنسبة لروسيا انطلاقاً من أنها من أكبر المستهلكين حول العالم، لذلك تسعى موسكو للحفاظ على احتكارها للسوق الأوروبية للغاز عَبْر إستراتيجية ربطها بمجموعة من خطوط الأنابيب، وهي سياسة "التشبيك بخطوط الأنابيب" إدراكاً من روسيا لموقعها الجغرافي القريب من الدول الأوروبية، والذي يسهل عملية تمديد خطوط الأنابيب، وباعتبارها أكفأ من وسائل النقل الأخرى كما بيّنا في القسم الأول من الدراسة. وسياسة التشبيك التي طبّقتها موسكو وضعت الدول الأوروبية أمام واقع وجدوى اقتصادية تُجبِرها على استيراد الغاز الروسي. ونوضح في هذا القسم خطوط الأنابيب الروسية التي ترتبط بأوروبا في الخريطة رقم (1): خطوط أنابيب نقل الطاقة من روسيا لأوروبا وتركيا.

الخريطة رقم (1): خطوط أنابيب نقل الطاقة من روسيا لأوروبا وتركيا

- خط الأنابيب يامال رقم (1): يمتد من روسيا عَبْر بيلاروسيا وبولندا إلى ألمانيا، وتبلغ القدرة السنوية للتصدير 31 مليار متر مكعب[28]، وهذا الخط لا يعمل في الوقت الحالي، بسبب توقُّف العمل به من قِبل بولندا بعد الحرب الروسية على أوكرانيا.

- خطوط الأنابيب العابرة لأوكرانيا رقم (2- 3- 4) حيث تنقل ثلاثة خطوط أنابيب رئيسية -والتي تمر عَبْر الأراضي الأوكرانية- الغاز الطبيعي من روسيا إلى دول الاتحاد الأوروبي، وتصنف هذه الخطوط كأكبر ممر لنقل الغاز بسعة تقديرية تزيد عن 46 مليار متر مكعب سنوياً، حيث يمكن من خلالها توصيل الغاز الروسي إلى المستهلكين في مختلف الدول الأوروبية عَبْر الشبكات الداخلية، وتنتهي في أواخر العام الحالي اتفاقية نقل الغاز عَبْر الأراضي الأوكرانية، حيث لم تصدر أي تصريحات رسمية من الدول المعنية حول تجديد اتفاق العمل على هذه الخطوط حتى تاريخ كتابة هذه الدراسة، إلا أنه من المتوقع تجديد اتفاق عمل خطوط الأنابيب بسبب حاجة الدول الأوروبية للكمية المستوردة من روسيا عَبْر هذه الخطوط[29].

- الخط الرابع نورد ستريم والذي يمتد من روسيا عَبْر بحر البلطيق إلى ألمانيا مباشرة، وهو عبارة عن خطين متوازيين، وهذا خط مهم إستراتيجيا لروسيا، بسبب قدرته على نقل 55 مليار متر مكعب سنوياً أي 37% من صادرات موسكو إلى دول الاتحاد، ويهدف هذا المشروع إلى تجاوز دول العبور ولا سيما دول أوروبا الشرقية، وبذلك ستخسر بعض الدول رسوم عبور الأنابيب السنوية، وستصل صادرات الغاز مباشرة إلى الدول الغربية.

- كان الخط رقم 6 يعمل، إلا أنه توقف بعد تعرُّضه لعملية تفجير في المياه الدولية، بينما الخط رقم 8 لم ينتهِ العمل على تأسيسه بعد، بسبب المعارضة الأمريكية لهذا المشروع[30].

- خط أنابيب ترك ستريم رقم (9)، يمتد من روسيا إلى تركيا عبر البحر الأسود ويتفرع إلى خط مخصص للمستهلكين الأتراك، والثاني مخصص لجنوب أوروبا وشرقها، وبلغت الكميات المنقولة عبره في عام 2020، 13.51 مليار متر مكعب[31].

- خط أنابيب التيار الأزرق التركي رقم (7) يصدر الغاز من روسيا إلى تركيا فقط.

- الخط رقم (5) هو خط أنابيب قديم توقف عن العمل منذ سقوط الاتحاد السوفياتي[32].

ساهمت سياسة التشبيك واحتكار السوق الأوروبية للغار في إكساب الروس ورقة ضغط ضد دول الاتحاد الأوروبي، ودائماً ما يستخدم بوتين موارد الطاقة كسلاح ضد الدول الأوروبية، وذلك عبر قطع الإمدادات كما حصل في عام 2006، وعام 2009، حين أوقفت روسيا نقل الغاز عبر أوكرانيا مما دفع الاتحاد الأوروبي إلى إقرار تشريعات مهمة عام 2009 لمواجهة توقف إمدادات الغاز الروسية[33].

وبحسب ما توضحه لنا معطيات الدراسة، فإن انخفاض اعتماد دول الاتحاد الأوروبي على الغاز الروسي ينذر بخسارة موسكو حصتها من السوق الأوروبية للغاز، ويجبرها على البحث عن أسواق جديدة. إلا أن العثور على بديل سريع وجذاب مالياً بنفس قدرة الاتحاد الأوروبي يبدو غير وارد في الوقت الحاضر. ففي الوقت الحالي لا تستطيع شركة غازبروم الروسية إعادة توجيه الغاز المستخرج من حقول غرب سيبيريا وتلك الموجودة في شبه جزيرة يامال إلى دول خارج أوروبا، ولا توجد روابط غاز تسمح لها بتصدير هذه الكميات إلى الأسواق الآسيوية مثل الصين. وخط الأنابيب الوحيد الحالي الذي تستطيع شركة غازبروم من خلاله تصدير الغاز إلى الصين هو خط الأنابيب الذي تم إطلاقه في كانون الأول/ ديسمبر 2019، "قوة سيبيريا" خط الأنابيب رقم 10، كما هو في الخريطة رقم (1) خطوط أنابيب نقل الطاقة من روسيا لأوروبا وتركيا، وهو غير متصل بشبكة الغاز في غرب روسيا. وتحاول موسكو عبر شركة غازبروم بناء خط أنابيب جديد - قوة سيبيريا 2 - لتصدير الغاز عبر منغوليا إلى الصين والذي سيسمح بتصدير 30 مليار متر مكعب من الغاز سنوياً من حقول غرب سيبيريا. وتناقش موسكو استخدام كازاخستان وأوزبكستان كدول عبور لصادرات الغاز الروسي إلى الصين، إلا أنه لا يوجد اتفاق فعلي على أرض الواقع حتى تاريخ كتابة هذه الدراسة. ويبقى لدى روسيا فرصة لزيادة صادراتها عبر تصدير الغاز المسال إلى الأسواق العالمية لا سيما الصين والهند، حيث تمتلك موسكو حالياً العديد من محطات تسييل الغاز وأكبرها محطتان؛ يامال في شِبه جزيرة يامال، والمحطة الثانية سخالين -2 في الشرق الأقصى، ومحطات تصدير صغيرة في غرب روسيا، كريوجاز، فيسوتسك ومصنع كانساس بورتوفايا. في المقابل لا بد للدول التي تنوي روسيا تصدير الغاز لها أن تنشأ محطات تسييل قادرة على استقبال الغاز الروسي، فعلى سبيل المثال: الصين تمتلك محطات التسييل التي تستقبل الغاز المسال القادم من قطر والإمارات والعديد من دول العالم بعقود طويلة، ومن غير المعروف مدى قدرة الصين على استقبال كميات ضخمة من الغاز الروسي، ومن المهم التنويه بأن الصين تحاول أن تخفض من استهلاك الفحم الحجري الذي يبلغ 71٪ من مجموع استهلاك الطاقة، ويكون الغاز بديلاً عنه[34].

الخاتمة:

استخدمت روسيا بعد حربها على أوكرانيا موارد الطاقة كورقة ضغط ضد دول الاتحاد الأوروبي، إلا أن موسكو اصطدمت بإقرار دول الاتحاد الأوروبي سياسات وإستراتيجيات تهدف إلى تخفيض استهلاك الغاز الروسي بهدف تقليل اعتمادها عليه وإنهاء حالة الاحتكار التي تفرضها موسكو على أسواقها، فضلاً عن رغبتها في حرمان بوتين من الموارد المالية الواردة من تجارة الغاز التي تُعَدّ من أهم موارد الدولة. وخلال الفترة التي تلت الحرب الروسية على أوكرانيا، استطاعت الدول الأوروبية تغيير جزء من قواعد اللعبة مع روسيا فيما يخص احتكارها للسوق الأوروبية للغاز، فتحولت اللعبة لصالح الدول الأوروبية -في الوقت الحالي على أقل تقدير- بمساندة الولايات المتحدة التي شجعت وضغطت على أوروبا لتوقيف استيراد الغاز الروسي وتعويضه بالغاز الأمريكي المسال، وبذلك غدت واشنطن أكبر مصدر للغاز المسال للسوق الأوروبية، وبذلك خفضت أوروبا من حالة الضغط التي شكلتها روسيا تاريخياً. وكنتيجة مهمة توصلت لها الدراسة، خلصنا إلى أن الولايات المتحدة كانت هي المستفيد الأكبر من حرب الغاز بين روسيا والدول الأوروبية، فأصبحت الشركات الأمريكية المنتجة للغاز الصخري في حالة تصاعُدية ستؤدي مع الوقت لاحتكار السوق الأوروبية للغاز بدلاً من الشركات الروسية، وليس من مصلحة واشنطن بعد اليوم عودة أوروبا لاستيراد الغاز الروسي كما في السابق، لا سيما بعد طرحها لعدد كبير من مشاريع إنتاج الغاز.

هذه المعطيات التي استعرضناها في هذه الدراسة تؤكد انخفاض استيراد دول الاتحاد الأوروبي واستهلاكها للغاز الروسي، إلا أن الانخفاض جاء عبر الغاز المستورد من خطوط الأنابيب، لا سيما بعد تفجير خط نورد ستريم 1، فمن جانب آخر تُعاود واردات الغاز المسال الروسي الارتفاع، وبذلك نحن أمام نتيجة لا يمكن المساس بصحتها، وهي أن الدول الأوروبية لا يمكن أن تستغني عن الغاز الروسي تماماً على المدى المتوسط، بل تستطيع على المدى الطويل تخفيض الاعتماد عليه بعد إنهاء عدد من الدول الأوروبية بناء محطات التسييل، بالتوازي مع تطوير الدول المنتجة للغاز قدرتها على الإنتاج مثل أمريكا والجزائر وقطر، إلى جانب تطوير مشاريع الطاقة المتجددة.

وتوصلت الدراسة إلى نتيجة مفادها أن روسيا خسرت جزءاً مهماً من حصتها السوقية في السوق الأوروبية لصالح الولايات المتحدة ودول أخرى مثل الجزائر وقطر. وأصبحت موسكو تبحث عن أسواق جديدة في وسط آسيا وشرقها، إلا أن التصدير لتلك الدول يحتاج إلى تهيئة البنى التحتية لروسيا وللدول المستوردة. وبذلك خسرت موسكو جزءاً مهماً من مواردها المالية القادمة عَبْر تصدير الغاز إلى الدول الأوروبية. ومن المتوقع بشكل كبير أن ينخفض اعتماد دول الاتحاد الأوروبي على الغاز الروسي بعد عام 2027، وهو التاريخ الذي سيشهد ارتفاعاً في مستوى إنتاج الغاز عالمياً، وعند ذلك التاريخ، تكون دول الاتحاد الأوروبي قد طورت بِنْية تحتية قادرة على استيعاب الغاز المسال بكميات مضاعَفة عن الذي تستوعبه في العام الحالي 2024.

ومن المهم لفت الانتباه إلى ملاحظة في غاية الأهمية، وهي أن أحد محركات انخفاض واردات دول الاتحاد الأوروبي من الغاز الروسي هو انخفاض الطلب الصناعي على الغاز في أوروبا، والذي كان أيضاً سبباً رئيسياً في استقرار أسعار الغاز، وفي حال حدوث أي ارتدادات على الطلب، قد يحدث خلل في توازُن العرض والطلب في السوق الأوروبية للغاز، مما قد يؤدي إلى ارتفاع أسعاره، وإلى ارتفاع الطلب على الغاز المسال الروسي مرة أخرى.

لقراءة الدراسة كاملة، يمكنكم تحميل النسخة الإلكترونية: (اضغط هنا)

الهوامش:

[1] Clémence Pèlegrin. The advantages and uncertainties of gas in Europe’s energy transition Robert Schuman Foundation. 5 December 2023, Available at ,Link.

[2] Where does the EU’s gas come from?, European CouncilCouncil of the European Union 2023, Available at, Link.

[3] Clémence Pèlegrin. The advantages and uncertainties of gas in Europe’s energy transition Robert Schuman Foundation. 5 December 2023, Available at, Link.

[4] Market analysis, European Commission Energy ,2021, Available at, Link.

[5] Market analysis, European Commission Energy ,2021, Available at, Link.

[6] Market analysis, European Commission Energy ,2021, Available at, Link.

[7] Nina Howell. LNG in Europe 202: Current trends, the European LNG landscape and country focus, Business Law News, 23 August 2021, Available at, Link.

[8] Nina Howell. LNG in Europe 202: Current trends, the European LNG landscape and country focus, Business Law News, 23 August 2021, Available at, Link.

[9] Infographic - Where does the EU’s gas come from? Concilium Europa, Available at, Link.

[10] Nina Howell. LNG in Europe 202: Current trends, the European LNG landscape and country focus, Business Law News, 23 August 2021, Available at, Link.

[11] Waldholz, R. and Wehrmann, B. Ukraine War pushes Germany to build LNG Terminals, Clean Energy Wire ,11 May 2023, Available at, Link.

[12] Statistics explained Statistics Explained. Available at, Link.

[13] Statistics explained Statistics Explained. Available at, Link.

[14] U.S. Crude Oil and Natural Gas Proved Reserves, Year-end 202، EIA, Available at, Link.

[15] EU-US LNG TRADE US liquefied natural gas (LNG) has the potential to help match EU gas need، Ec Europa, 2022, Available at, Link.

[16] The European Union is ready for the 2023-24 winter gas season، Bruegel, 10 October 2024 ,Available at, Link.

[17] قطر.. القصة الكاملة لصاحبة ثالث أكبر احتياطي غاز طبيعي في العالم، منصة الطاقة، 18 كانون الأول/ ديسمبر، الرابط.

[18] بالتزامن مع خطط رفع الإنتاج.. الطاقة النظيفة وجهة قطر الحالية رغم ريادتها العالمية في إنتاج الغاز، الجزيرة نت، 29 تشرين الأول/ أكتوير 2021، الرابط.

[19] "بلومبيرغ": محادثات أمريكية مع قطر لتوريد الغاز الطبيعي المسال إلى أوروبا، العربي الجديد، 22 كانون الثاني/ يناير 2022، الرابط.

[20] "بلومبيرغ": محادثات أمريكية مع قطر لتوريد الغاز الطبيعي المسال إلى أوروبا، العربي الجديد، 22 كانون الثاني/ يناير 2022، الرابط.

[21] Natural Gas Reserves by Country, worldometers, Available at, Link.

[22] صادرات غاز الجزائر تحظى باهتمام أوروبا بعيداً عن "شرق المتوسط" تقرير وكالة الأناضول، 12 شباط/ فبراير 2020، الرابط.

[23] صادرات غاز الجزائر تحظى باهتمام أوروبا بعيداً عن "شرق المتوسط" تقرير، وكالة الأناضول، 12 شباط/ فبراير 2020، الرابط.

[24] AZERBAIJAN, EIA, September 13, 2021, Available at, Link.

[25] حسن الشاغل، أوجُه التنافس بين روسيا ودول الخليج العربي على سوق الطاقة الدولية، مركز إيام، 20 حزيران/ يونيو 2020، الرابط.

[26] EGYPT, EIA, 4 April 2022, Available at, Link.

[27] حسن الشاغل، أوجُه التنافس بين روسيا ودول الخليج العربي على سوق الطاقة الدولية، مركز الأناضول لدراسات الشرق الأدنى، 20 حزيران/ يونيو 2020، الرابط.

[28] Overseas transportation of Russian gas | Gazprom Export، Available at, Link.

[29] Overseas transportation of Russian gas | Gazprom Export، Available at, Link.

[30] Overseas transportation of Russian gas | Gazprom Export، Available at , Link.

[31] Overseas transportation of Russian gas | Gazprom Export, Available at, Link.

[32] "غازبروم" الروسية تعتزم زيادة صادراتها إلى أوروبا في 2021، وكالة الأناضول، 24 كانون الأول/ ديسمبر 2020، الرابط.

[33] أوكرانيا: روسيا قطعت إمدادات الغاز إلى أوروبا، الجزيرة، 7 كانون الثاني/ يناير 2009، الرابط.

[34] szymon kardas. Own goal: How Russia’s gas war has, ecfr, 27 July 202, Available at, Link.